El dinero electrónico, el ‘cashback’ (o disposición de efectivo desde el terminal punto de venta o POS) y los códigos QR (Quick Response Code, en inglés) han entrado en los ecosistemas de pagos en 2018. Todos tienen un único objetivo: reducir o acabar con la fricción que afecta al mundo de los pagos.

El auge de las billeteras digitales, las nuevas modalidades de bancos como Wilobank, en Argentina; Nubank, en Brasil; o Bankaool, en México; las alianzas de bancos con ‘fintechs’ y el establecimiento de ‘sandboxes’ de innovación financiera perfilan cada vez más el futuro de los medios de pago.

El estudio ‘Tendencias en medios de pago 2018‘, realizado por Minsait, empresa de Indra, indica además que la ola de innovación ha venido acompañada de progreso en materia legislativa y reglamentaria. Los mayores avances en consolidación y apoyo al desarrollo de las nuevas tecnologías se perciben en Argentina, Brasil, Colombia y México y, más tímidamente, en Perú.

De acuerdo con Minsait, el uso del ‘sandbox’ de innovación financiera (campo de pruebas para nuevos modelos de negocio que aún no están protegidos por una regulación vigente) ya es una realidad en México y Colombia. Asimismo, la apertura de los sistemas nacionales de pago a proveedores ya operan en algunos mercados, y se prevé que lleguen pronto en un mayor número de ellos.

Entre las ‘startups’ más destacadas en el entorno de pagos, Mercado Pago -brazo financiero de Mercado Libre, unicornio argentino- es la que tiene presencia en un mayor número de países de la región. Su estrategia le ha permitido ofrecer servicios y ocupar espacios no atendidos por los proveedores de pago tradicionales y es un actor a seguir de cerca en los próximos años.

Por otra parte, el pago móvil HCE (Host Card Emulation), que es una representación virtual y exacta de una tarjeta inteligente, se sigue extendiendo en algunos mercados latinoamericanos de la mano de Google Pay, Apple Pay y Samsung Pay, que ofrecen este servicio asociado a los dispositivos móviles. A eso se suma el ‘blockchain’, que ya cuenta con algunas soluciones aplicadas, especialmente en transferencias internacionales de dinero y en soluciones para la autenticación de la identidad.

Minsait estima que Latinoamérica está haciendo importantes esfuerzos para universalizar el acceso y uso de los medios de pago electrónicos entre la población y de esta manera superar gradualmente la dependencia del efectivo. Se trata también de una iniciativa apoyada por las autoridades locales, pero que exige políticas que acompañen el proceso.

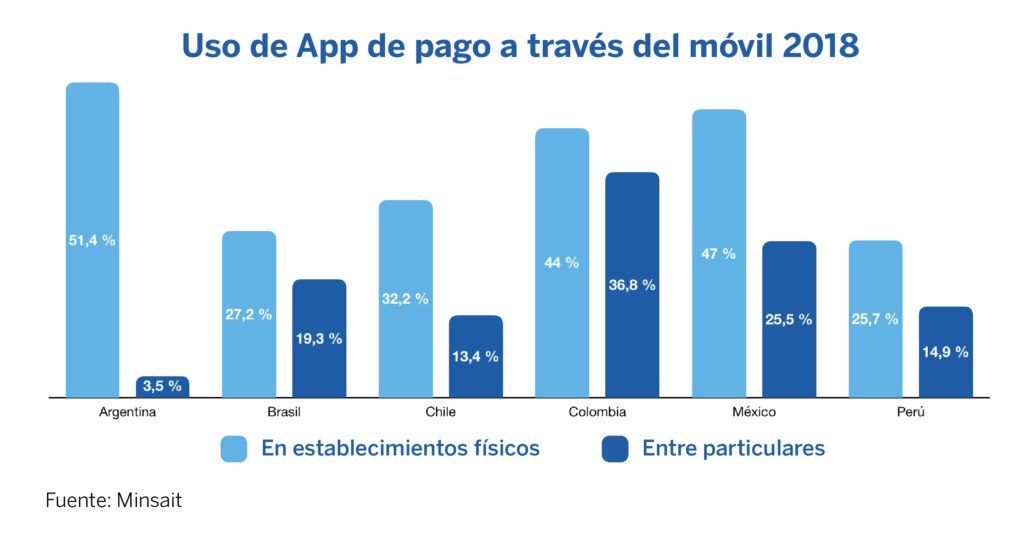

El uso de los pagos móviles

De acuerdo con Minsait, antes que la desconfianza o miedo a utilizar las ‘apps’ de pago móvil o ‘wallets’, es la prevalencia de los medios de pago tradicionales el principal obstáculo para su uso.

Si bien una parte importante de la población no utiliza los pagos móviles en comercios o establecimientos, los números van mejorando anualmente. En Argentina se hace un mayor uso del móvil para hacer los pagos (el 48,6% de la población), seguido por México (47,0%) y Colombia (44,0%), mientras que en Brasil y Perú el porcentaje de uso está en torno al 25%.

Las ‘apps’ de pago P2P (operaciones entre dos particulares) no acaban de despegar en la región: en Argentina sólo un 3,5% de la población las ha usado alguna vez, mientras que en Colombia se han utilizado en mayor medida (un 36,8% de la población).

Argentina se destaca por un mayor uso del móvil como medio de pago en comercios, mientras que el pago móvil entre particulares es mayor en Colombia.

Argentina se destaca por un mayor uso del móvil como medio de pago en comercios, mientras que el pago móvil entre particulares es mayor en Colombia.

Qué ha pasado con los medios de pago tradicionales

El comportamiento de los medios de pago tradicionales como el efectivo, las tarjetas débito y crédito, las transferencias interbancarias y los cheques muestran diferencias en los distintos mercados de la región.

Según el estudio de Minsait, el uso del efectivo no ha parado de crecer y lo ha hecho a un ritmo del 7% en el último año a nivel regional. Sin embargo, en Brasil y Chile los medios electrónicos superan a los medios en papel, mientras que Colombia es el país donde mayor margen de mejora tienen los medios electrónicos, ya que existe un fuerte arraigo al efectivo.

El pago con tarjetas ha venido creciendo de manera sostenida en la región y en número de operaciones representa el 78,6% del total, mientras las transferencias electrónicas son el segundo medio de pago más utilizado con un 17% y los cheques ocupan el tercer lugar con el 9,7% de las operaciones.

El poder del plástico

Al analizar las tarjetas en circulación en relación con el tamaño de la población, hay cierta estabilidad en la modalidad de débito en mercados como Brasil y Perú, con crecimientos reducidos en términos per cápita durante el periodo 2012-2017. Por el contrario, otros países de la región como Argentina, Colombia, México y Chile han experimentado mayores crecimientos en términos per cápita.

En tarjeta de crédito destaca sobre todo Argentina, tanto por el nivel máximo alcanzado (1,3 plásticos de crédito por habitante), como por el crecimiento registrado. Igual Chile y Colombia son países en los que ha crecido de manera significativa el número de tarjetas de crédito per cápita.

Además, se mantiene la tendencia que intensifica el uso de las tarjetas como medio de pago directo en el punto de venta (POS) vs la retirada de efectivo en ATM. Así, el valor de las operaciones de pago con tarjeta en POS ya superan el valor de la retirada con tarjeta en ATM, registrando un ratio de 1:1. No obstante, en Perú el ratio es más reducido, pues el valor de retiros en ATM quintuplica el valor pagado con tarjetas en POS.

El consumo promedio de cada pago realizado con tarjeta de débito en Latinoamérica es similar en casi todos los países, con un monto promedio de 28 dólares en 2017, a excepción de Colombia que registra un gasto superior de 43 dólares. En tarjetas de crédito, los importes más bajos en consumo promedio se registran en México (48 dólares), por debajo del promedio regional de 62 dólares, mientras que los más altos los muestra Colombia (88 dólares), Chile (77 dólares) y Perú (71 dólares).

En intensidad de uso de las tarjetas de débito, medido como número de transacciones realizadas con cada tarjeta en circulación al año, Chile es el país más dinámico con 60 transacciones, seguido de Perú (43) y Brasil (38). En tarjeta de crédito la mayor intensidad de uso la registra Brasil con alrededor de 40 transacciones por tarjeta al año; seguido por Chile (26) y México (24). Los últimos puestos los ocupan Perú (20) y Colombia (14).

Fuente: BBVA